Lebensversicherung, Börse, SCPI: Welche Anlage für 2026?

Das ist der Klassiker für französische Sparer: Was soll man mit seinem Geld machen, wenn man 2026 ins Auge fasst. Zwischen den auslaufenden PEL, der Inflation, die die Kaufkraft langsam auffrisst, und den überall einbrechenden Renditen wird die Frage dringend. Lebensversicherung, Börse oder SCPI? Jede hat ihre Stärken, ihre Schwächen und vor allem erfüllt jede unterschiedliche Bedürfnisse je nach Ihrem Profil und Ihrem Anlagehorizont.

Table des matières

Die Lebensversicherung: Kontrollierbare Stabilität 🛡️

Die Lebensversicherung bleibt die bevorzugte Anlage der Franzosen. Und das aus gutem Grund: Sie ist die vielseitigste steuerliche Hülle, die sich an alle Profile anpasst. Aber Vorsicht, es gibt keine Einheitslösung. Sie gibt es in zwei sehr unterschiedlichen Varianten, die diametral entgegengesetzten Strategien entsprechen.

Der Eurofonds: Null Risiko, aber Geduld erforderlich

Das ist das Produkt, das besonders beruhigt. Ihr Kapital ist garantiert. Es kann nicht fallen. Punkt. Die Renditen der Eurofonds lagen 2024 je nach Vertrag bei etwa 2,50 % bis 3,50 %. Einige gute Beispiele wie Placement Direct (3,45 %) oder Mif Horizon Euroactif (3,35 %) haben die Rangliste nach oben gezogen.

Aber 2026 wird weniger erfreulich sein. Die Inflation verlangsamt sich, die EZB-Zinsen stagnieren bei 2,00 %, und das belastet die Verzinsung der Eurofonds. Die Prognosen deuten darauf hin, dass die Renditen 2026 etwa bei 2,5 % bis 3,0 % stagnieren könnten, ein Niveau, das kaum über der realen Inflation liegt. Das ist der Preis für absolute Sicherheit.

Der große Vorteil? Wenn Sie Ihr Geld 8 Jahre lang nicht antasten, wird Ihre Steuerlast extrem günstig: Die Sozialabgaben sinken von 17,2 % auf null, und die Einkommensteuer wird drastisch reduziert. Anders gesagt, es ist eine Anlage für Geduldige, die wissen, dass sie ihr Erspartes lange ruhen lassen.

Die Anteilseinheiten: Der Wachstumsmotor

Hier wird die Lebensversicherung wirklich interessant für diejenigen, die etwas Volatilität akzeptieren. Die Anteilseinheiten sind Ihre Aktien, Anleihen, ETFs, Ihre SCPI, die in der geschützten Hülle der Lebensversicherung untergebracht sind. Sie behalten die Flexibilität der Anlage, aber unter dem steuerlichen Schirm der Versicherung.

Je nach gewähltem Mix können die Renditen stark variieren. Eine 100 % europäische Aktienallokation zielt auf 7 % bis 12 % jährlich ab, allerdings mit hoher Volatilität (18 bis 25 %). Eine ausgewogene Allokation (60 % Aktien, 40 % Anleihen) strebt eher 4,5 % bis 6,5 % mit weniger Turbulenzen an. Allein Anleihen bringen 3 % bis 5 %. Die Wahl hängt wirklich von Ihrer Schocktoleranz ab.

Der taktische Vorteil: keine Eintrittsgebühren und keine Umschichtungsgebühren bei den besten Verträgen wie Placement Direct, Linxea Spirit oder Lucya Cardif. Die jährlichen Verwaltungsgebühren liegen bei etwa 0,5 % bis 1,0 %, was vernünftig ist. Ein weiterer großer Bonus: Sie können auf mehr als 1.300 verschiedene Fonds in der Multi-Support-Lebensversicherung zugreifen. Das bedeutet, Sie können ein ultra-diversifiziertes Portfolio aufbauen, ohne Ihre steuerliche Hülle zu verlassen.

Die Börse: Potenzial, aber Volatilität 📈

Die Aktienmärkte im Jahr 2026 sind ein großes Diskussionsthema. Die Analysten sind nicht alle einer Meinung, aber ein Trend zeichnet sich ab: Die europäischen Börsen sollten weiter steigen, insbesondere dank der erwarteten Zinssenkungen der EZB. Schauen wir uns konkret an, was die Experten prognostizieren.

Die Aussichten für den CAC 40 im Jahr 2026

Die Prognosen der Analysten sehen den CAC 40 im Jahr 2026 bei etwa 9.000 bis 10.600 Punkten, gegenüber 8.100 Punkten heute. Das würde je nach Szenario eine Steigerung von 10 % bis 30 % bedeuten. Die Treiber? Die sich stabilisierende Wirtschaftswachstum (1,0 % im Jahr 2026 laut EZB), die Inflation, die sich auf 2 % zubewegt (Ziel der EZB für 2026), und europäische Unternehmen, deren Gewinne sich allmählich erholen sollten.

Aber Vorsicht: Es ist nicht linear. Die französischen Ökonomen erwarten ein schwächeres Wachstum (0,9 % für 2026), was die Erwartungen etwas dämpft. Die Renditen der Aktien hängen auch von heute nicht vorhersehbaren politischen und geopolitischen Faktoren ab. Ein Handelskrieg, ein Ölschock, eine Bankenkrise… und alles kann kippen.

Welche Renditen sind 2026 zu erwarten?

Europäische Aktien bieten historisch eine durchschnittliche Rendite von 7 % bis 12 % jährlich langfristig. Kurzfristig kann es jedoch sehr volatil sein: Sie können in einem Jahr 20 % gewinnen und im nächsten Jahr 15 % verlieren. Die Dividendenrendite des CAC 40 liegt derzeit bei etwa 3,5 % bis 4 %, was für regelmäßige Einnahmen interessant ist.

Bei Technologie- oder US-Aktien bleibt die Renditeerwartung höher (8 % bis 15 %), aber auch die Volatilität (25 % bis 35 % jährlich). Das bedeutet, wenn Sie reines Wachstum suchen, müssen Sie akzeptieren, dass Ihr Portfolio in manchen Jahren um 25 % einbricht. Nicht für schwache Nerven.

Die Bedeutung der Börsenbesteuerung im Jahr 2026

Das ist ein oft vergessener Schlüsselfaktor, der Ihre Renditen wirklich vermiesen kann. Wenn Sie Aktien direkt im normalen Wertpapierdepot halten, zahlen Sie 19 % Einkommensteuer + 17,2 % Sozialabgaben = insgesamt 36,2 % Steuern auf Ihre Kursgewinne und Dividenden. Das ist schlimm.

Wenn Sie Ihre Aktien jedoch in einem PEA (Plan d’Épargne en Actions) halten, wird die Besteuerung nach 5 Jahren quasi kostenlos: keine Steuern, keine Abgaben. Das ist enorm. Sie können auch 50.000 € an der Börse verdienen und keine Steuern zahlen, wenn es über einen PEA seit mehr als 5 Jahren läuft. Für die Börse sollten Sie also den PEA dem normalen Wertpapierdepot vorziehen, außer Sie überschreiten die Obergrenze (150.000 € pro Person).

Die SCPI: Immobilien ohne Verwaltung 🏢

Die SCPI sind die Société Civiles de Placement Immobilier. Konkret investieren Sie in einen Fonds, der ein Portfolio von Immobilien (Büros, Geschäfte, Wohnungen, Lagerhallen, Hotels) besitzt. Sie erhalten Ihren Anteil an den Mieteinnahmen. Das ist ganz einfach und attraktiv für alle, die von Immobilienerträgen träumen, ohne selbst Vermieter zu werden.

Die Rekordrenditen 2025-2026

Das Jahr 2025 ist außergewöhnlich für SCPI. Der französische SCPI-Verband (ASPIM) erwartet eine durchschnittliche Marktrendite von etwa 5,0 % im Jahr 2025, mit etwa vierzig SCPIs, die mehr als 6 % erzielen, und etwa zehn, die nahe an 10 % liegen. Namen wie Sofidynamic (9,52 %), Transitions Europe (8,25 %) oder Wemo One übertreffen die historischen Erwartungen deutlich.

Warum dieser Erfolg? Die Manager haben die Krise 2022-2023 genutzt, um hochwertige Immobilien zu Spitzenpreisen zu kaufen. Diese günstigen Käufe führen jetzt zu hohen Renditen für die Anteilseigner. Das ist gutes Immobilienmanagement, von dem geduldige Investoren profitieren.

Für 2026 rechnen die Experten von La Centrale des SCPI mit einer Stabilisierung zwischen 4,5 % und 6,5 % je nach SCPI. Weniger spektakulär als 2025, aber immer noch attraktiv im Vergleich zu sicheren Alternativen wie Anleihen.

Der Schwachpunkt: Illiquidität und Gebühren

Hier die Kehrseite der Medaille: SCPI-Anteile sind nicht so liquide wie Aktien oder ETFs. Man muss oft 2 bis 6 Monate warten, bevor man einen Käufer für seine Anteile findet. Wenn Sie morgen Geld brauchen, sind SCPI nicht die Lösung. Es ist Kapital, das ruhen muss.

Es gibt auch Eintrittsgebühren von 8 % bis 12 % je nach SCPI. Das ist Kapital, das am ersten Tag verloren ist. Die jährlichen Verwaltungsgebühren (0,6 % bis 1,0 %) und eventuell Ausstiegsgebühren verringern weiterhin Ihre Rendite. Tatsächlich kann die Nettorendite nach Abzug aller Gebühren und Steuern auf 3,5 % bis 4,5 % sinken, was zwar akzeptabel, aber weniger spektakulär ist als in Anlegerforen angekündigt.

SCPI über die Lebensversicherung: der beste Ansatz

Hier ist der Trick, der alles verändert: Legen Sie Ihre SCPI-Anteile in eine Lebensversicherung anstatt direkt. Warum? Weil Sie alle Renditen behalten, aber von der deutlich günstigeren Besteuerung der Lebensversicherung profitieren. Nach 8 Jahren zahlen Sie fast keine Steuern. Und Sie behalten die Möglichkeit, in andere Anlageformen umzuschichten, ohne sofort Steuern auszulösen. Das ist eine Win-Win-Situation in jeder Hinsicht.

Vergleichstabelle: Die Drei im direkten Vergleich

| Kriterium | Lebensversicherung (UC) | Börse (PEA) | SCPI |

|---|---|---|---|

| Durchschnittliche Jahresrendite | 4,5 % – 7,5 % (Aktien) | 7 % – 12 % (Aktien) | 5 % – 7 % (2026) |

| Volatilität | Moderat bis hoch | Hoch | Niedrig bis moderat |

| Empfohlener Anlagehorizont | 8+ Jahre (für Steuervorteile) | 5+ Jahre (PEA) | 10+ Jahre (langfristig) |

| Eintrittsgebühren | 0 % (Online-Verträge) | 0 % | 8 % – 12 % |

| Jährliche Gebühren | 0,5 % – 1,0 % | ~0,15 % (ETF) | 0,7 % – 1,0 % |

| Besteuerung (nach 8 Jahren) | Sehr günstig | Keine (PEA 5 Jahre) | 45 % (+ Sozialabgaben) |

| Liquidität | Ausgezeichnet | Ausgezeichnet | Niedrig (2-6 Monate) |

| Diversifikation | Umfassend (1300+ Anlagen) | Sehr gut (ETF) | Konzentration (Immobilien) |

Wie strukturieren Sie Ihr Portfolio 2026?

Eine gute Strategie setzt nicht alles auf ein Pferd. Die Vermögensdiversifikation ist das Geheimnis. Hier sind drei typische Profile und ihre Allokationen für 2026.

Defensives Profil (Rentner oder risikoavers)

Sie haben nur wenige Jahre vor sich oder die Turbulenzen stressen Sie einfach. Ihre Priorität: Kapital schützen und regelmäßige Einnahmen generieren.

Vorgeschlagene Allokation:

- 40 % Lebensversicherung Eurofonds: beruhigende Basis mit garantiertem Kapital.

- 25 % Lebensversicherung Unit-Linked (Anleihen): stabile Rendite, weniger volatil.

- 20 % SCPI über Lebensversicherung : regelmäßige Immobilienerträge.

- 15 % Liquidität und Sparbücher : Notfälle und Kaufgelegenheiten.

Erwartete Rendite : 3,5 % bis 4,5 % netto jährlich. Jährliche Volatilität : ~5 %.

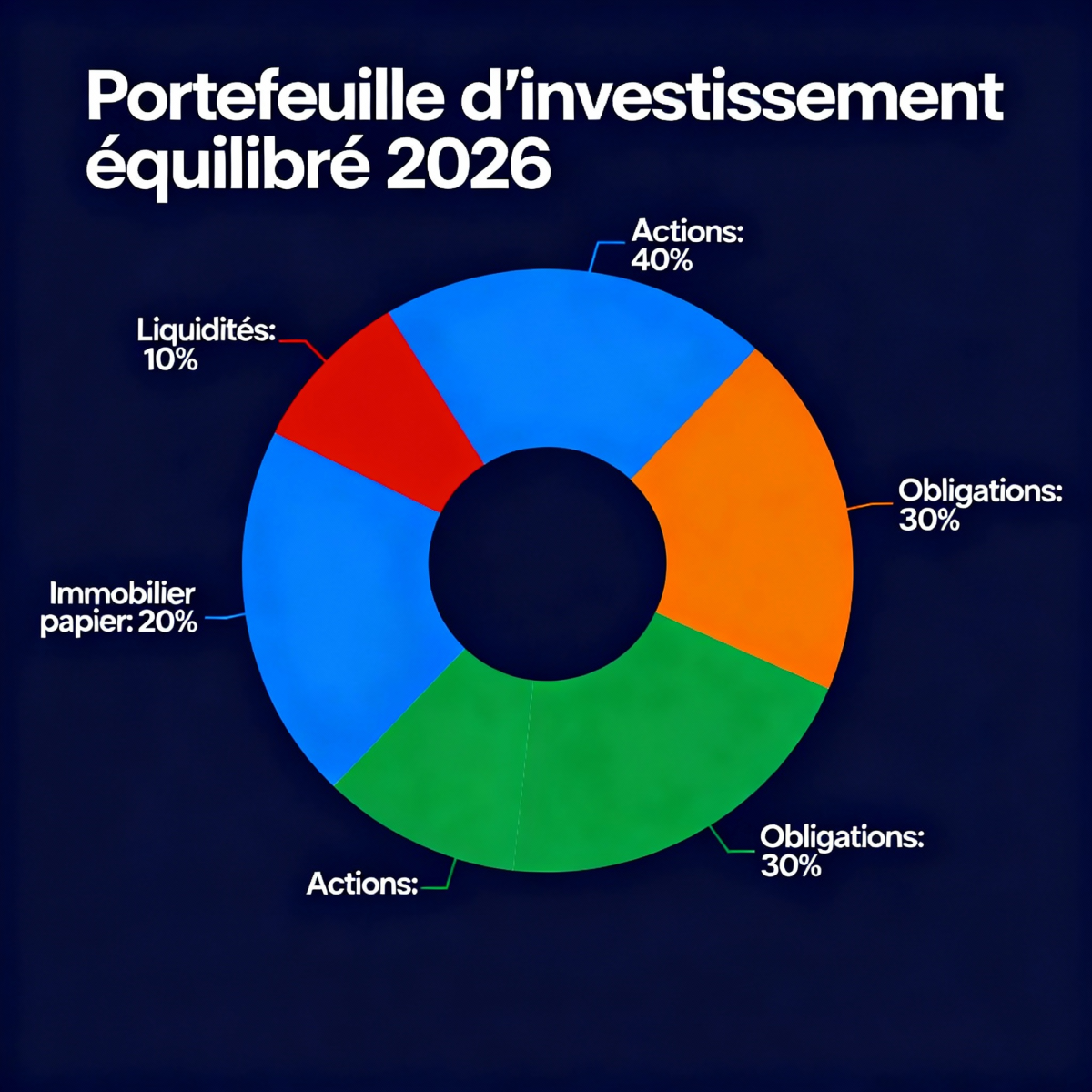

Ausgewogenes Profil (Mittleres Risiko)

Sie sind berufstätig, haben 10-15 Jahre bis zur Rente und tolerieren moderate Schwankungen. Dies ist das Profil des klugen Anlegers, der nach Ausgewogenheit sucht.

Vorgeschlagene Aufteilung :

- 20 % Lebensversicherung Eurofonds : sichere Basis.

- 30 % Lebensversicherung Aktien (diversifizierte ETFs) : kontrolliertes Wachstum.

- 15 % PEA diversifizierte Aktien : optimale Besteuerung über 5+ Jahre.

- 20 % SCPI : Mieteinnahmen.

- 10 % Anleihen oder Anleihefonds : zusätzliche Stabilität.

- 5 % Liquidität : Flexibilität.

Erwartete Rendite : 5,5 % bis 7,0 % netto jährlich. Jährliche Volatilität : ~12 %.

Aggressives Profil (Jung oder Hohe Toleranz)

Sie haben über 20 Jahre vor sich, Schwankungen beunruhigen Sie nicht. Sie sind bereit, Risiken einzugehen, um das Wachstum zu maximieren.

Vorgeschlagene Aufteilung :

- 15 % Lebensversicherung Eurofonds : minimal beruhigendes Gegengewicht.

- 35 % PEA Aktien / globale ETFs : maximales Wachstum, keine Besteuerung.

- 25 % Lebensversicherung Aktien und Schwellenländer-ETFs : globale Exponierung.

- 15 % SCPI : Immobilien-Diversifikation.

- 10 % Private Equity oder Wachstumsfonds : maximales Potenzial.

- 5 % Liquidität : Chancen.

Erwartete Rendite : 7,5 % bis 10,0 % netto jährlich. Jährliche Volatilität : ~18 %.

Die Steuerreformen 2026: Was sich für Sie ändert

Das Finanzgesetz 2026 ist nicht nur ein trockenes Dokument. Es enthält konkrete Maßnahmen, die Ihre Anlageentscheidungen direkt beeinflussen.

Die Steuerbefreiung für Immobiliengewinne nach 17 Jahren

Bisher musste man 22 Jahre warten, um von der Steuer auf Immobiliengewinne befreit zu sein, und 30 Jahre für Sozialabgaben. Eine Qual für Investoren.

Die verabschiedete Änderung verkürzt die Dauer auf 17 Jahre für die Steuerbefreiung, was einen früheren Kapitalzugang ermöglicht. Das ist interessant, wenn Sie planen, in den nächsten Jahren ein Renditeobjekt zu verkaufen. Die Sozialabgaben bleiben bei 30 Jahren.

Die steuerliche Abschreibung für private Vermieter

Die Reform führt auch eine jährliche steuerliche Abschreibung von bis zu 5 % über 20 Jahre für private Vermieter ein. Konkret bedeutet das, dass Sie jährlich einen Teil der Kosten Ihrer Immobilie steuerlich absetzen können. Das reduziert Ihr zu versteuerndes Einkommen und somit Ihre Steuerlast.

Ergebnis? Ein Eigentümer, der eine Immobilie mit einem guten DPE (A oder B) vermietet, kann von einem steuerlichen Freibetrag von über 50 % auf seine Mieteinnahmen profitieren. Das macht die Investition in Mietimmobilien im Jahr 2026 deutlich attraktiver.

Die Fallen, die man 2026 vermeiden sollte

Hier sind die klassischen Fehler, die Sparer machen und die man unbedingt vermeiden sollte.

❌ Alles auf das Livret A lassen

Der Zinssatz des Livret A fällt im Februar 2026 auf 1,5 %. Das ist ein Rückgang von 50 % innerhalb eines Jahres im Vergleich zu den aktuellen Sätzen. Schlimmer noch: 1,5 % liegt unter der Inflation. Ihr Geld verliert Monat für Monat langsam an Wert. Wenn Sie die Obergrenze von 22.950 € erreicht haben, wird es dringend, Ihr Geld in eine Lebensversicherung oder eine SCPI zu investieren.

❌ 100 % in Investmentfonds ohne Basis investieren

Aktien steigen schnell und steigen weiter, dann fallen sie abrupt. Eine Basis von 20-30 % in Eurofonds oder Anleihen zu halten, ermöglicht es Ihnen, ruhig zu schlafen, wenn der Markt einbricht.

❌ SCPI kaufen, ohne deren Portfolio zu prüfen

Nicht alle SCPIs sind gleichwertig. Einige konzentrieren sich auf veraltete Bürogebäude (schlecht für 2026-2030). Andere sind geografisch und sektoral diversifiziert. Lesen Sie die Geschäftsberichte, überprüfen Sie die Zusammensetzung des Portfolios und holen Sie Rat ein.

❌ Die steuerlichen Schwellenwerte vergessen

Wenn Sie seit weniger als 8 Jahren eine Lebensversicherung haben, zahlen Sie hohe Steuern bei Auszahlungen. Wenn Sie Aktien in einem normalen Wertpapierdepot halten, zahlen Sie insgesamt 36,2 % Steuern. Beachten Sie die Laufzeiten und die Anlagemöglichkeiten.

❌ Auf emotionale Schocks reagieren

Die Börse stürzt 2026 ab? Das ist normal. Während Abschwüngen ruhig zu bleiben, ist der Weg zu echten Gewinnen. Studien zeigen, dass Investoren, die ihre Strategie in Krisen ändern, große Verluste erleiden.

Fazit: Wie wählt man 2026 aus?

Die Lebensversicherung bleibt der unangefochtene Champion für gemischte Profile. Sie ist flexibel, steuerlich vorteilhaft nach 8 Jahren und Sie kontrollieren Ihr Risiko vollständig. Wenn Sie noch keinen Vertrag haben, eröffnen Sie jetzt einen, auch mit 500 €. Die Einstiegskosten sind bei guten Anbietern null.

Die Börse über PEA ist unschlagbar für langfristige Renditen und für junge Anleger. Die vollständige Steuerbefreiung nach 5 Jahren ist großartig. Wenn Sie mit dem Sparen beginnen, hat das Priorität.

Die SCPI sind hervorragend für regelmäßige und zugängliche Einnahmen. Kaufen Sie sie jedoch lieber über eine Lebensversicherung als direkt, es sei denn, Sie sind Experte. Die Einstiegskosten bei Direktkauf sind zu hoch.

2026 bauen Sie ein ausgewogenes Portfolio auf, das drei Elemente kombiniert:

- Eine beruhigende Basis: 40-50 % Eurofonds + Anleihen.

- Ein Wachstumsmotor: 30-40 % Aktien und diversifizierte ETFs.

- Regelmäßige Einnahmen: 15-25 % Immobilien in Papierform SCPI.

Dieser dreifache Ansatz ermöglicht es Ihnen, Sicherheit, Rendite und Liquidität zu kombinieren. Das ist die Kunst der intelligenten Geldanlage: Es ist nie 0 oder 100, sondern immer eine kluge Mischung, je nachdem, wer Sie sind und was Sie anstreben.

FAQ: Die Fragen, die Sie sich stellen

Sollte man 2026 wirklich eine Lebensversicherung abschließen, wenn es für 20 Jahre ist?

Ja, ohne zu zögern. Die Zeit spielt zu Ihren Gunsten. Mit 20 Jahren vor sich wird die Volatilität der Märkte fast bedeutungslos. Und die ultra-freundliche Besteuerung nach 8 Jahren macht den Unterschied. Selbst 500 € pro Monat, die 20 Jahre lang in eine Multi-Support-Lebensversicherung investiert werden, können ein respektables Vermögen von 150.000 bis 200.000 € ergeben.

SCPI oder Immobilienfonds (FPI) in der Lebensversicherung?

Beide funktionieren. SCPI bieten im Durchschnitt eine höhere Rendite (5-8 %), sind aber illiquide. Börsennotierte Immobilienfonds (FPI oder börsennotierte Immobiliengesellschaften) bieten etwa 3-5 % Rendite, sind aber sofort liquide. Für die Mehrheit gleicht eine gemischte Allokation (70 % SCPI, 30 % börsennotierte Immobiliengesellschaften) in der Lebensversicherung Rendite und Liquidität aus.

Wird der CAC 40 im Jahr 2026 wirklich steigen?

Technische Indikatoren und die erwartete Zinssenkung der EZB deuten auf einen wahrscheinlichen Anstieg hin. Aber „wahrscheinlich“ ist nie „sicher“. Geopolitische Krisen und wirtschaftliche Schocks können alles umwerfen. Behalten Sie eine langfristige Strategie bei, keine kurzfristigen Wetten auf Anstiege.

Soll ich 8 Jahre warten, um ohne Steuern von meiner Lebensversicherung abzuheben?

Nein, Sie können jederzeit abheben. Aber wenn Sie vor 8 Jahren abheben, zahlen Sie Steuern und Sozialabgaben. Nach 8 Jahren wird die Besteuerung nahezu nichtig. Also ja, wenn Sie einen langen Horizont haben, warten Sie die 8 Jahre ab. Wenn Sie Geld benötigen könnten, legen Sie es besser in Sparbüchern an als in Investmentfonds.

Wie wähle ich zwischen 10 verschiedenen SCPI?

Vergessen Sie die angegebenen Renditen. Schauen Sie sich lieber die Zusammensetzung des Portfolios an (Geografie, Sektoren), die Qualität der Verwaltung, die 10-jährige Historie, die geografische Diversifikation. Die besten SCPI 2026 sind diejenigen, die lange gut verwaltet wurden, nicht die aktuellen Shootingstars.

Und wenn ich mein Geld für einen Notfall liquide halten muss?

Bewahren Sie 3 bis 6 Monate Ausgaben auf einem Livret A oder Livret d’Épargne Populaire (LEP, falls Sie berechtigt sind) auf. Der Rest kann investiert werden. Aber blockieren Sie nicht alles, weil Sie es „vielleicht“ brauchen könnten. Das ist die klassische Falle, die Sie dauerhaft unterdurchschnittlich rendieren lässt.

Sind Anleihen im Jahr 2026 attraktiv?

Ja, mehr als zuvor. Die Renditen französischer Staatsanleihen liegen bei etwa 3,5-4,5 %, was akzeptabel ist. Unternehmensanleihen (BBB) zielen auf 4,5-5,5 % ab. Das ist als Ergänzung zu einer Aktienallokation in Ordnung. Eine Allokation von 60 % Aktien / 40 % Anleihen bleibt klassisch und robust.

Was ist der beste Zeitpunkt, um 2026 zu investieren?

Jetzt. Oder gestern. Timing des Marktes gibt es nicht. Was funktioniert, ist regelmäßiges Investieren. Zahlen Sie jeden Monat 100 € oder 500 €, egal ob hoch oder niedrig. Mit der Zeit gleichen sich Hochs und Tiefs aus und Sie gewinnen. Das nennt man Durchschnittskosteneffekt, und er ist Ihr bester Freund.

Fazit: Sei langweilig, sei reich

2026 wird nicht revolutionär sein, sondern vor allem das Jahr der Konsolidierung. Die EZB-Zinsen werden wahrscheinlich stabil um 2 % bleiben. Die Aktienmärkte sollten steigen, aber nicht explodieren. Die Immobilienrenditen werden sich normalisieren. Das bedeutet, dass diejenigen, die jetzt diversifizieren, lange Horizonte akzeptieren und die steuerlichen Rahmenbedingungen respektieren, ruhig und stressfrei gewinnen werden.

Das ist das wahre Rezept für 2026: langweilig, diszipliniert und geduldig sein. Öffnen Sie eine Multi-Support-Lebensversicherung. Zahlen Sie regelmäßig ein. Mischen Sie Eurofonds, Aktien, Anleihen und SCPI. Lassen Sie die 8 Jahre vergehen. Dann ernten Sie die Früchte einer ultra-freundlichen Besteuerung. Es ist nicht sexy, aber profitabel. Und so werden echte Vermögen in Frankreich aufgebaut.