Seguro de Vida, Bolsa, SCPI: ¿Qué Inversión para 2026?

He aquí el gran clásico para los ahorradores franceses: qué hacer con su dinero cuando se mira al 2026 de frente. Entre los PEL que vencen, la inflación que erosiona lentamente el poder adquisitivo y los rendimientos que se desploman por todas partes, la cuestión se vuelve urgente. ¿Seguro de vida, bolsa o SCPI? Cada uno tiene sus fortalezas, sus debilidades, y sobre todo, cada uno responde a necesidades diferentes según su perfil y su horizonte de inversión.

Table des matières

El Seguro de Vida: La Estabilidad Controlable 🛡️

El seguro de vida sigue siendo la inversión preferida de los franceses. Y con razón: es el envoltorio fiscal más polivalente, el que se adapta a todos los perfiles. Pero cuidado, no es una fórmula única. Se declina en dos sabores muy diferentes que responden a estrategias diametralmente opuestas.

El fondo en euros: riesgo cero, pero paciencia requerida

Es el producto que tranquiliza por excelencia. Su capital está garantizado. No puede bajar. Punto. Los rendimientos de los fondos en euros mostraron performances alrededor de 2,50 % a 3,50 % en 2024, según los contratos. Algunos buenos alumnos como Placement Direct (3,45 %) o Mif Horizon Euroactif (3,35 %) tiraron de la clasificación hacia arriba.

Pero 2026 será menos alegre. La inflación se desacelera, las tasas del BCE se mantienen en 2,00 %, y eso pesa sobre la remuneración de los fondos en euros. Las proyecciones sugieren que los rendimientos podrían estancarse alrededor del 2,5 % a 3,0 % en 2026, un nivel que apenas supera la inflación real. Es el precio de la seguridad absoluta.

¿La gran ventaja? Si no toca su dinero durante 8 años, su fiscalidad se vuelve ultra-favorable: las contribuciones sociales bajan del 17,2 % a cero, y el impuesto sobre la renta se reduce drásticamente. En otras palabras, es una inversión para pacientes que saben que dejarán dormir su ahorro mucho tiempo.

Las unidades de cuenta: el motor de crecimiento

Aquí es donde el seguro de vida se vuelve realmente interesante para quienes aceptan un poco de volatilidad. Las unidades de cuenta son sus acciones, sus obligaciones, sus ETF, sus SCPI alojados en el envoltorio protegido del seguro de vida. Usted mantiene la flexibilidad de la inversión, pero bajo el paraguas fiscal del seguro.

Según la mezcla que elija, los rendimientos pueden variar enormemente. Una asignación 100 % acciones europeas apunta a un 7 % a 12 % anual, pero con alta volatilidad (18 a 25 %). Una asignación equilibrada (60 % acciones, 40 % obligaciones) apunta más bien a un 4,5 % a 6,5 % con menos turbulencias. Las obligaciones solas marcan un 3 % a 5 %. La elección depende realmente de su tolerancia a los sobresaltos.

La ventaja táctica: cero gastos de entrada y cero gastos de arbitraje en los mejores contratos como Placement Direct, Linxea Spirit o Lucya Cardif. Los gastos de gestión anuales rondan el 0,5 % a 1,0 %, lo cual es razonable. Otro gran bonus: puede acceder a más de 1.300 soportes diferentes en seguro de vida multisupport. Esto significa que puede construir una cartera ultra-diversificada sin salir de su envoltorio fiscal.

La Bolsa: El Potencial, Pero la Volatilidad 📈

Los mercados bursátiles en 2026, ese es el gran debate. Los analistas no están todos de acuerdo, pero se dibuja una tendencia: las bolsas europeas deberían continuar progresando, especialmente gracias a la esperada bajada de las tasas del BCE. Veamos concretamente lo que proyectan los expertos.

Las perspectivas del CAC 40 para 2026

Las proyecciones de los analistas sitúan el CAC 40 alrededor de 9.000 a 10.600 puntos en 2026, frente a los 8.100 puntos actuales. Esto representaría un progreso de 10 % a 30 % según el escenario. ¿Los motores? El crecimiento económico que se estabiliza (1,0 % en 2026 según el BCE), la inflación que converge hacia el 2 % (objetivo del BCE para 2026), y empresas europeas que deberían ver sus beneficios aumentar progresivamente.

Pero atención: no es lineal. Los economistas franceses anticipan un crecimiento más débil (0,9 % para 2026), lo que enfría ligeramente los ánimos. Los rendimientos de las acciones también dependerán de factores políticos y geopolíticos imprevisibles hoy. Una guerra comercial, un choque petrolero, una crisis bancaria… y todo puede cambiar.

¿Qué rendimientos esperar en 2026?

Las acciones europeas históricamente ofrecen un rendimiento medio de 7 % a 12 % anuales a largo plazo. Pero el corto plazo puede ser muy volátil: puedes ganar un 20 % un año y perder un 15 % al siguiente. El Dividend Yield (rendimiento en dividendos) del CAC 40 ronda el 3,5 % a 4 % actualmente, lo que es interesante para ingresos regulares.

Para las acciones tecnológicas o estadounidenses, el apetito por los rendimientos sigue siendo mayor (8 % a 15 %), pero también la volatilidad (25 % a 35 % anuales). Esto significa que si buscas crecimiento puro, debes aceptar que tu cartera caiga un 25 % algunos años. No es para almas sensibles.

La importancia de la fiscalidad bursátil en 2026

Es un punto clave a menudo olvidado que puede realmente arruinar tus rendimientos. Si posees acciones directamente en una cuenta de valores ordinaria, pagarás 19 % de impuesto sobre la renta + 17,2 % de contribuciones sociales = 36,2 % de fiscalidad total sobre tus plusvalías y dividendos. Es horrible.

Pero si alojas tus acciones en un PEA (Plan de Ahorro en Acciones), la fiscalidad se vuelve casi gratuita después de 5 años: cero impuestos, cero contribuciones. Es enorme. También puedes ganar 50.000 € en bolsa y no pagar ningún impuesto si es a través de un PEA con más de 5 años. Entonces, para la bolsa, prefiere el PEA a la cuenta de valores ordinaria, salvo que superes el límite (150.000 € por persona).

Las SCPI: El Inmobiliario Sin Gestionar 🏢

Las SCPI son las Sociedades Civiles de Inversión Inmobiliaria. Concretamente, inviertes en un fondo que posee una cartera de inmuebles (oficinas, comercios, viviendas, almacenes, hoteles). Recibes tu parte de los alquileres percibidos. Es muy sencillo, y es atractivo para todos aquellos que sueñan con ingresos inmobiliarios sin convertirse en propietarios arrendadores.

Los rendimientos récord de 2025-2026

El año 2025 es excepcional para las SCPI. La Asociación Francesa de SCPI (ASPIM) prevé un rendimiento medio del mercado alrededor del 5,0 % en 2025, con unas cuarenta SCPI mostrando más del 6 %, y una decena rozando el 10 %. Nombres como Sofidynamic (9,52 %), Transitions Europe (8,25 %) o Wemo One superan ampliamente las expectativas históricas.

¿Por qué esta bonanza? Los gestores aprovecharon la crisis de 2022-2023 para comprar a precio de oro inmuebles de calidad. Estas compras baratas se traducen ahora en rendimientos elevados para los socios. Es una buena gestión inmobiliaria que beneficia a los inversores pacientes.

Para 2026, los expertos de La Centrale des SCPI estiman una estabilización alrededor del 4,5 % al 6,5 % según la SCPI. Menos espectacular que en 2025, pero siempre atractivo comparado con las alternativas seguras como los bonos.

El punto débil: la iliquidez y las comisiones

Aquí, la contrapartida: las participaciones de SCPI no son tan líquidas como las acciones o los ETF. A menudo hay que esperar de 2 a 6 meses para encontrar un comprador para sus participaciones. Si necesita dinero mañana, las SCPI no son la solución. Es un capital para dejar dormir.

También existen las comisiones de entrada del 8 % al 12 % según la SCPI. Es capital perdido desde el día cero. Las comisiones de gestión anuales (0,6 % a 1,0 %) y potencialmente las comisiones de salida continúan reduciendo su rendimiento. En realidad, después de deducir todas las comisiones y la fiscalidad, el rendimiento neto puede caer a 3,5 % a 4,5 %, lo cual sigue siendo correcto pero menos espectacular de lo anunciado en los foros de inversores.

Las SCPI a través del seguro de vida: el mejor enfoque

He aquí el truco que lo cambia todo: ponga sus participaciones de SCPI en un seguro de vida en lugar de hacerlo directamente. ¿Por qué? Porque conserva todos los rendimientos, pero se beneficia de la fiscalidad mucho más favorable del seguro de vida. Después de 8 años, pagará casi nada en impuestos. Y mantiene la posibilidad de arbitrar hacia otros soportes sin desencadenar impuestos inmediatos. Es ganar-ganar en toda la línea.

Tabla Comparativa: Los Tres Cara a Cara

| Criterio | Seguro de Vida (UC) | Bolsa (PEA) | SCPI |

|---|---|---|---|

| Rendimiento anual medio | 4,5 % – 7,5 % (acciones) | 7 % – 12 % (acciones) | 5 % – 7 % (2026) |

| Volatilidad | Moderada a elevada | Elevada | Baja a moderada |

| Horizonte recomendado | 8+ años (para fiscalidad) | 5+ años (PEA) | 10+ años (largo plazo) |

| Comisiones de entrada | 0 % (contratos en línea) | 0 % | 8 % – 12 % |

| Comisiones anuales | 0,5 % – 1,0 % | ~0,15 % (ETF) | 0,7 % – 1,0 % |

| Fiscalidad (después de 8 años) | Muy favorable | Nula (PEA 5 años) | 45 % (+ social) |

| Liquidez | Excelente | Excelente | Baja (2-6 meses) |

| Diversificación | Total (1300+ soportes) | Muy buena (ETF) | Concentrada (inmobiliario) |

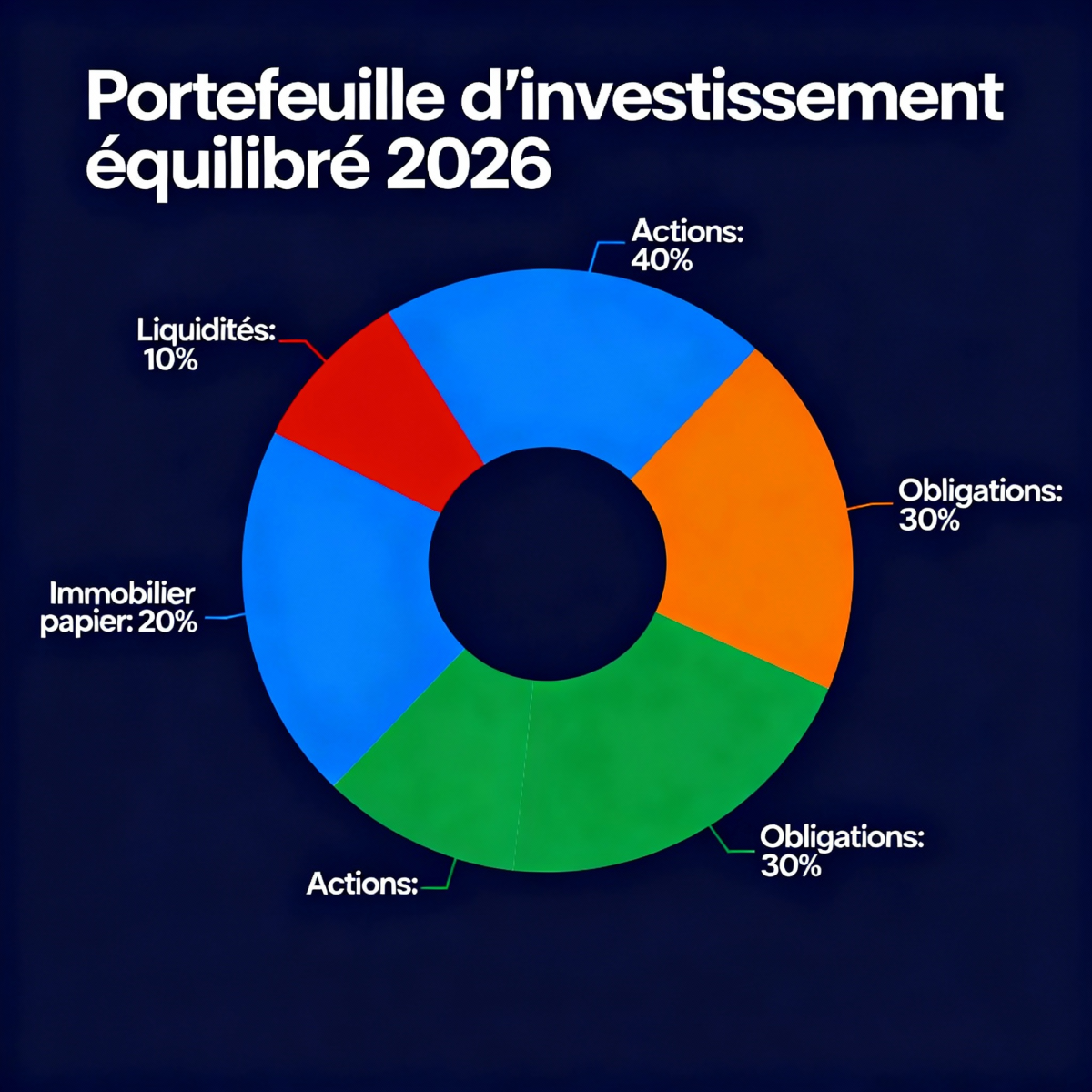

¿Cómo estructurar su cartera en 2026?

Una buena estrategia no apuesta todo a un solo caballo. La diversificación patrimonial es el secreto. Aquí tres perfiles tipo y sus asignaciones para 2026.

Perfil Defensivo (Jubilado o Poco Tolerante al Riesgo)

Tiene pocos años por delante, o simplemente las turbulencias le estresan. Su prioridad: proteger el capital y generar ingresos regulares.

Asignación sugerida:

- 40 % seguro de vida en fondos en euros: base tranquilizadora con capital garantizado.

- 25 % seguro de vida unidades de cuenta (bonos): rendimiento estable, menos volátil.

- 20 % SCPI vía seguro de vida : ingresos inmobiliarios regulares.

- 15 % liquidez y cuentas de ahorro : emergencias y oportunidades de compra.

Rendimiento esperado: 3,5 % a 4,5 % netos anuales. Volatilidad anual: ~5 %.

Perfil Equilibrado (Activo Medio)

Está en actividad, tiene entre 10 y 15 años antes de la jubilación, tolera fluctuaciones moderadas. Es el perfil del inversor inteligente que busca el equilibrio.

Asignación sugerida:

- 20 % seguro de vida fondos en euros : base segura.

- 30 % seguro de vida acciones (ETF diversificados) : crecimiento controlado.

- 15 % PEA acciones diversificadas : fiscalidad óptima a más de 5 años.

- 20 % SCPI : ingresos por alquiler.

- 10 % bonos o fondos de bonos : estabilidad adicional.

- 5 % liquidez : flexibilidad.

Rendimiento esperado: 5,5 % a 7,0 % netos anuales. Volatilidad anual: ~12 %.

Perfil Agresivo (Joven o Alta Tolerancia)

Tiene más de 20 años por delante, las fluctuaciones no le preocupan. Está dispuesto a asumir riesgos para maximizar el crecimiento.

Asignación sugerida:

- 15 % seguro de vida fondos en euros : lastre mínimo y seguro.

- 35 % PEA acciones / ETF mundiales : crecimiento máximo, fiscalidad cero.

- 25 % seguro de vida acciones y ETF emergentes : exposición global.

- 15 % SCPI : diversificación inmobiliaria.

- 10 % private equity o fondos de crecimiento : potencial máximo.

- 5 % liquidez : oportunidades.

Rendimiento esperado: 7,5 % a 10,0 % netos anuales. Volatilidad anual: ~18 %.

Las Reformas Fiscales 2026: Lo Que Cambia Para Usted

La Ley de Finanzas 2026 no es solo un documento tedioso. Contiene medidas concretas que impactan directamente sus decisiones de inversión.

La exención de plusvalías inmobiliarias en 17 años

Hasta ahora, había que esperar 22 años para estar exento de impuestos sobre las plusvalías inmobiliarias, y 30 años para las contribuciones sociales. Un calvario para los inversores.

La enmienda adoptada reduce el plazo a 17 años para la exención de impuestos, lo que libera parte del capital antes. Es interesante si piensa vender un inmueble de renta en los próximos años. Las contribuciones sociales, en cambio, permanecen alineadas con los 30 años.

La amortización fiscal para arrendadores privados

La reforma también introduce una amortización fiscal anual de hasta el 5 % durante 20 años para los propietarios arrendadores. Concretamente, esto significa que puede deducir fiscalmente una parte del costo de su inmueble cada año. Esto reduce sus ingresos imponibles y por tanto su impuesto.

¿Resultado? Un propietario que alquila un inmueble con un buen DPE (A o B) puede beneficiarse de una deducción fiscal de más del 50 % sobre sus ingresos por alquiler. Esto hace que la inversión inmobiliaria en alquiler sea mucho más atractiva en 2026.

Las trampas a evitar en 2026

Aquí están los errores clásicos que cometen los ahorradores y que hay que evitar a toda costa.

❌ Dejar todo en el Livret A

La tasa del Livret A cae al 1,5 % en febrero de 2026. Es una caída del 50 % en un año respecto a las tasas actuales. Peor aún: 1,5 % está por debajo de la inflación. Su dinero se erosiona lentamente mes tras mes. Si ha alcanzado el límite de 22.950 €, trasladar sus fondos a un seguro de vida o a una SCPI se vuelve urgente.

❌ Concentrar el 100 % en unidades de cuenta sin base

Las acciones suben y suben rápido, luego caen en picado. Mantener una base del 20-30 % en fondos en euros o bonos le permite dormir tranquilo cuando el mercado se enfría.

❌ Comprar SCPI sin estudiar su cartera

No todas las SCPI son iguales. Algunas están concentradas en oficinas envejecidas (malo para 2026-2030). Otras están diversificadas geográfica y sectorialmente. Lea los informes de gestión, verifique la composición de la cartera, pida consejo.

❌ Olvidar los umbrales fiscales

Si tiene un seguro de vida desde hace menos de 8 años, pagará mucho en impuestos si retira dinero. Si posee acciones en una cuenta de valores ordinaria, pagará un 36,2 % de fiscalidad total. Respete los horizontes y los envoltorios fiscales.

❌ Reaccionar a los choques emocionales

¿La bolsa cae en 2026? Es normal. Mantener la mano firme durante las desaceleraciones es cómo se obtienen las verdaderas ganancias. Los estudios muestran que los inversores que cambian de estrategia durante las crisis pierden mucho.

Veredicto: ¿Cómo elegir en 2026?

El seguro de vida sigue siendo el campeón indiscutible para perfiles mixtos. Es flexible, fiscalmente eficiente después de 8 años, y usted controla totalmente su riesgo. Si no tiene contrato, abra uno ahora mismo incluso con 500 €. Las comisiones de entrada son cero con los buenos actores.

La bolsa a través del PEA es imbatible para rendimientos a largo plazo y para jóvenes inversores. La exención fiscal total después de 5 años es magnífica. Si empieza a ahorrar, es su prioridad.

Las SCPI son excelentes para ingresos regulares y accesibles. Pero cómprelas a través de un seguro de vida en lugar de directamente, a menos que sea un experto. Las comisiones de entrada directas son demasiado altas.

En 2026, construya una cartera equilibrada que combine tres elementos:

- Una base segura: 40-50 % fondos en euros + bonos.

- Un motor de crecimiento: 30-40 % acciones y ETF diversificados.

- Ingresos regulares: 15-25 % inmobiliario en papel SCPI.

Este enfoque triple le permite combinar seguridad, rendimiento y liquidez. Es el arte de la inversión inteligente: nunca es 0 o 100, siempre es una dosificación sabia según quién es usted y qué busca.

FAQ: Las preguntas que se hacen

¿Realmente hay que abrir un seguro de vida en 2026 si es para 20 años?

Sí, sin dudarlo. El tiempo juega a su favor. Con 20 años por delante, la volatilidad de los mercados se vuelve casi insignificante. Y la fiscalidad ultra-favorable después de 8 años marca la diferencia. Incluso 500 € al mes invertidos en un seguro de vida multisopote durante 20 años pueden generar un patrimonio respetable de 150 000 a 200 000 €.

¿SCPI o fondos inmobiliarios (FPI) en seguro de vida?

Ambos funcionan. Las SCPI ofrecen un rendimiento más alto en promedio (5-8 %), pero son ilíquidas. Los fondos inmobiliarios cotizados (FPI o inmobiliarias cotizadas en Bolsa) ofrecen alrededor del 3-5 % de rendimiento pero son líquidos instantáneamente. Para la mayoría, una asignación mixta (70 % SCPI, 30 % inmobiliarias cotizadas) en el seguro de vida equilibra rendimiento y liquidez.

¿El CAC 40 realmente subirá en 2026?

Los indicadores técnicos y la bajada esperada de las tasas del BCE apuntan a una subida probable. Pero «probable» nunca es «cierto». Las crisis geopolíticas, los choques económicos pueden cambiarlo todo. Mantenga una estrategia a largo plazo, no apuestas a corto plazo sobre subidas.

¿Debo esperar 8 años para retirar de mi seguro de vida sin impuestos?

No, puede retirar cuando quiera. Pero si retira antes de 8 años, pagará impuestos y cotizaciones sociales. Después de 8 años, la fiscalidad se vuelve casi inexistente. Así que sí, si tiene un horizonte largo, espere los 8 años. Si puede necesitar dinero, colóquelo en cuentas de ahorro en lugar de en unidades de cuenta.

¿Cómo elegir entre 10 SCPI diferentes?

Olvídese de los rendimientos mostrados. Mire mejor la composición de la cartera (geografía, sectores), la calidad de la gestión, el historial de 10 años, la diversificación geográfica. Las mejores SCPI de 2026 son las bien gestionadas desde hace tiempo, no las estrellas fugaces del momento.

¿Y si debo mantener mi dinero líquido para una emergencia?

Mantenga de 3 a 6 meses de gastos en un Livret A o Livret d’Épargne Populaire (LEP si es elegible). El resto puede ir a inversión. Pero no bloquee todo porque «podría» necesitarlo. Es la trampa clásica que le hace permanecer en un rendimiento bajo permanente.

¿Son atractivas las obligaciones en 2026?

Sí, más que antes. Los rendimientos de las obligaciones del Estado francés rondan el 3,5-4,5 %, lo que es aceptable. Las obligaciones corporativas (BBB) apuntan al 4,5-5,5 %. Es correcto como complemento a una asignación en acciones. Una asignación 60 % acciones / 40 % obligaciones sigue siendo clásica y robusta.

¿Cuál es el mejor momento para invertir en 2026?

Ahora. O ayer. El timing del mercado no existe. Lo que funciona es la inversión regular. Deposite 100 € o 500 € cada mes, no importa si está alto o bajo. Con el tiempo, los altos y bajos se equilibran y usted gana. Se llama promedio de compra, y es su mejor amigo.

Conclusión: Sea Aburrido, Sea Rico

2026 no será revolucionario, pero será sobre todo el año de la consolidación. Las tasas del BCE probablemente se mantendrán estables alrededor del 2 %. Los mercados bursátiles deberían avanzar pero no explotar. Los rendimientos inmobiliarios se normalizarán. Esto significa que quienes diversifiquen ahora, acepten horizontes largos y respeten los marcos fiscales ganarán tranquilamente, sin estrés.

Esta es la verdadera receta en 2026: ser aburrido, disciplinado y paciente. Abra un seguro de vida multisopote. Deposite regularmente. Mezcle fondos en euros, acciones, obligaciones y SCPI. Deje pasar los 8 años. Luego recoja los frutos de una fiscalidad ultra-favorable. No es sexy, pero es rentable. Y así es como se construyen los verdaderos patrimonios en Francia.