| Points clés | Détails à retenir |

|---|---|

| 📖 | Comprendre les attentes des banques face à un profil indépendant |

| 💼 | Constituer un dossier avec bilans, attestations et prévisionnels |

| 📂 | Organiser vos justificatifs pour fluidifier l’étude de votre crédit |

| 🔒 | Mettre en place des garanties adaptées (caution, hypothèque, PPD) |

| 💰 | Négocier taux d’intérêt et durée grâce à un courtier spécialisé |

| 🔄 | Explorer les alternatives : PTZ, prêt à taux zéro et crowdfunding |

Le rêve d’acheter son logement ne se heurte pas forcément à l’idée reçue selon laquelle un freelance ferait peur aux banques. En réalité, toute personne disposant d’une activité indépendante peut décrocher un crédit immobilier à condition de structurer son dossier et de rassurer l’organisme prêteur. Ici, vous trouverez un cheminement pragmatique pour valoriser vos revenus fluctuants, choisir la meilleure garantie et optimiser votre négociation de taux.

Table des matières

Comprendre les spécificités du statut freelance

Lorsque vous êtes indépendant, la première impression offerte à un banquier repose sur votre stabilité financière perçue. Contrairement à un salarié en CDI dont le bulletin de salaire est un gage de régularité, un freelance doit prouver un historique de revenus solides. Les établissements analyseront la constance de votre chiffre d’affaires sur plusieurs années, le secteur d’activité et la nature de vos clients. En clair, il ne suffit pas d’afficher un bon dossier fiscal : il faut démontrer une trajectoire rassurante et une trésorerie compatible avec le remboursement d’un emprunt.

Constituer un dossier solide

Rassembler les pièces justificatives essentielles

Avant tout, les banques réclament des bilans et des comptes de résultat couvrant au minimum les trois dernières années. Ces documents comptables valident votre capacité à générer suffisamment de marge pour honorer les mensualités. À ces annexes, ajoutez vos relevés bancaires personnels et professionnels, ainsi que les attestations de vos principaux clients. Si vous travaillez en freelance via une plateforme ou en portage salarial, un relevé des commissions perçues complète l’ensemble et prouve la diversité de vos missions.

Soigner la présentation de vos finances

Une mise en forme claire peut faire toute la différence. Organisez vos documents en suivant un sommaire numéroté, séparez les justificatifs par dossier et glissez une synthèse de votre trésorerie prévisionnelle. Un tableau détaillant vos charges mensuelles, votre consommation d’énergie et votre plan d’investissement dans le projet immobilier aiguise la confiance. Parfois, joindre une courte note explicative où vous décrivez vos clients clés et vos perspectives de croissance, sous forme de one-pager, suffit à humaniser votre profil.

Rassurer la banque malgré l’irrégularité de revenus

La principale objection d’un prêteur porte souvent sur la fluctuation de vos entrées d’argent. Pour dépasser cette crainte, deux leviers s’offrent à vous : l’apport personnel et les garanties.

Apport personnel et cashflow

Produire un apport conséquent réduit le montant financé et limite le risque perçu. Si vous réservez 15 à 20 % du prix d’achat, vous démontrez votre sérieux et bénéficiez d’un taux d’intérêt plus attractif. Par ailleurs, calculez votre taux d’effort en intégrant toutes les mensualités (prêt immobilier, crédit auto, consommations courantes) : rester sous la barre des 33 % de revenus assure un dossier sans zone d’ombre.

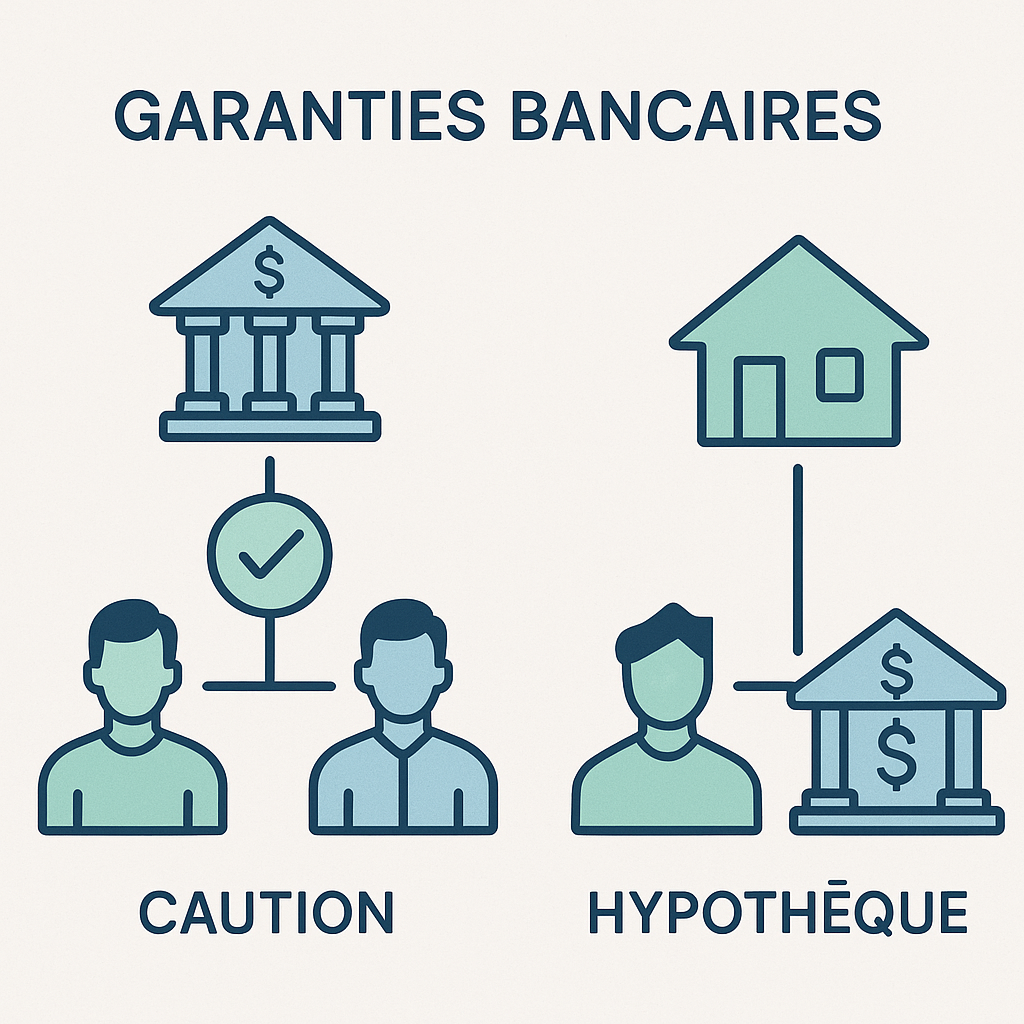

Garanties et cautions

Plusieurs mécanismes peuvent renforcer la sûreté du crédit :

- Caution bancaire : une société de caution prend en charge votre échéance en cas d’impayé.

- Hypothèque : inscription sur le bien, coûteuse mais efficace.

- Privilège de prêteur de deniers (PPD) : moins cher que l’hypothèque, il offre une garantie spécifique à l’achat.

| Type de garantie | Coût indicatif | Avantage principal |

|---|---|---|

| Caution bancaire | 1,5 % du capital emprunté | Pas de frais de publicité foncière |

| Hypothèque | 2 % à 3 % | Reconnaissance forte de la banque |

| Privilège de prêteur de deniers | 1 % à 1,5 % | Moins cher qu’une hypothèque |

Optimiser sa demande : stratégies et conseils

Trouver la bonne approche ne se limite pas à envoyer un dossier bien ficelé : savoir qui délivre l’offre et comment négocier peut faire économiser plusieurs milliers d’euros.

Faire appel à un courtier spécialisé

Un courtier indépendant connaît les critères d’acceptation propres à chaque banque. Il sélectionne les établissements les plus ouverts aux indépendants et grâce à son réseau fait jouer la concurrence. En plus de vous faire gagner du temps, il vous guide sur l’organisation de votre dossier. En tant que freelance, vous bénéficiez ainsi d’un service sur mesure et de conseils ajustés aux spécificités de votre secteur.

Choisir le bon taux et la bonne durée

Réduire le taux d’intérêt passe par un apport solide, une capacité d’endettement saine et la preuve d’une activité pérenne. Quant à la durée, l’idéal pour un indépendant est de conserver une marge de manœuvre financière : un prêt sur 20 ans peut alléger les mensualités, mais rallonge le coût global. En jouant sur l’amortissement in fine ou mixte, vous pouvez combiner mensualités réduites et échéance finale ajustée à votre rythme de trésorerie.

Alternatives et solutions complémentaires

Si vous rencontrez un refus ou souhaitez limiter votre exposition, d’autres pistes s’ouvrent :

Les aides et prêts aidés

Le Prêt à Taux Zéro (PTZ) dans le neuf ou l’ancien avec travaux demeure accessible sous conditions de ressources. Même abonnés au régime indépendant, vous pouvez y prétendre si vos revenus ne dépassent pas un palier fixé par zone géographique. Parfois oublier quelques centaines d’euros sur les frais de notaire peut faire pencher la balance.

Le financement participatif et l’achat en communauté

Le crowdfunding immobilier, assez répandu, permet de réduire l’apport personnel en sollicitant un réseau de prêteurs privés. Attention, ces plateformes exigent un dossier solide et un bon plan de financement. Pour ceux qui veulent partager un investissement, l’achat en SCI familiale ou entre associés permet de répartir le risque et d’accéder à des conditions moins strictes.

FAQ

- Quels documents présenter pour un crédit immobilier en tant que freelance ?

Trois bilans comptables, attestations clients, relevés bancaires, prévisionnel et justificatifs d’apport. - Quel apport personnel fournir ?

Idéalement 15 % à 20 % du prix total pour réduire le risque et négocier un meilleur taux. - Le PTZ est-il ouvert aux indépendants ?

Oui, sous conditions de revenus et pour l’acquisition d’un logement neuf ou ancien avec travaux. - Comment choisir entre hypothèque et PPD ?

Le PPD coûte moins cher et est plus rapide, l’hypothèque reste la garantie la plus solide aux yeux des banques. - Le courtier est-il indispensable ?

Il facilite l’accès aux meilleures offres et adapte le dossier à chaque banque, ce qui s’avère souvent décisif.