| Points clés | Détails à retenir |

|---|---|

| 📐 Définition | Formule de rendement locatif mesurant le ratio entre revenus et investissement |

| 💰 Principaux bénéfices | Évaluer la performance financière et comparer des opportunités |

| ⚙️ Calcul brut | Somme des loyers annuels divisée par prix d’achat |

| 📊 Calcul net | Intégrer les charges, frais et taxes pour affiner l’analyse |

| 🔍 Erreurs fréquentes | Négliger les périodes de vacance et les travaux futurs |

| 🧮 Outils | Utiliser des simulateurs en ligne ou un tableur personnel |

Calculer la rentabilité locative d’un appartement ne se limite pas à diviser le loyer par le prix d’achat. En réalité, il faut distinguer plusieurs notions—brut, net, réel—et tenir compte de charges, taxes, frais de gestion ou encore de la vacance locative. Dans cet article, je vous guide pas à pas pour établir un calcul fiable, détecter les pièges et optimiser votre projet d’investissement.

Table des matières

Comprendre la rentabilité locative

La rentabilité locative traduit le rapport entre ce que vous toucherez (les loyers) et ce que vous aurez investi (prix d’achat, frais annexes). Elle sert de boussole pour comparer des biens entre eux ou pour évaluer la pertinence d’un projet figurant dans votre tableau Excel. On y distingue surtout le rendement brut et le rendement net, chacun répondant à des besoins d’analyse différents.

Qu’est-ce que le rendement brut ?

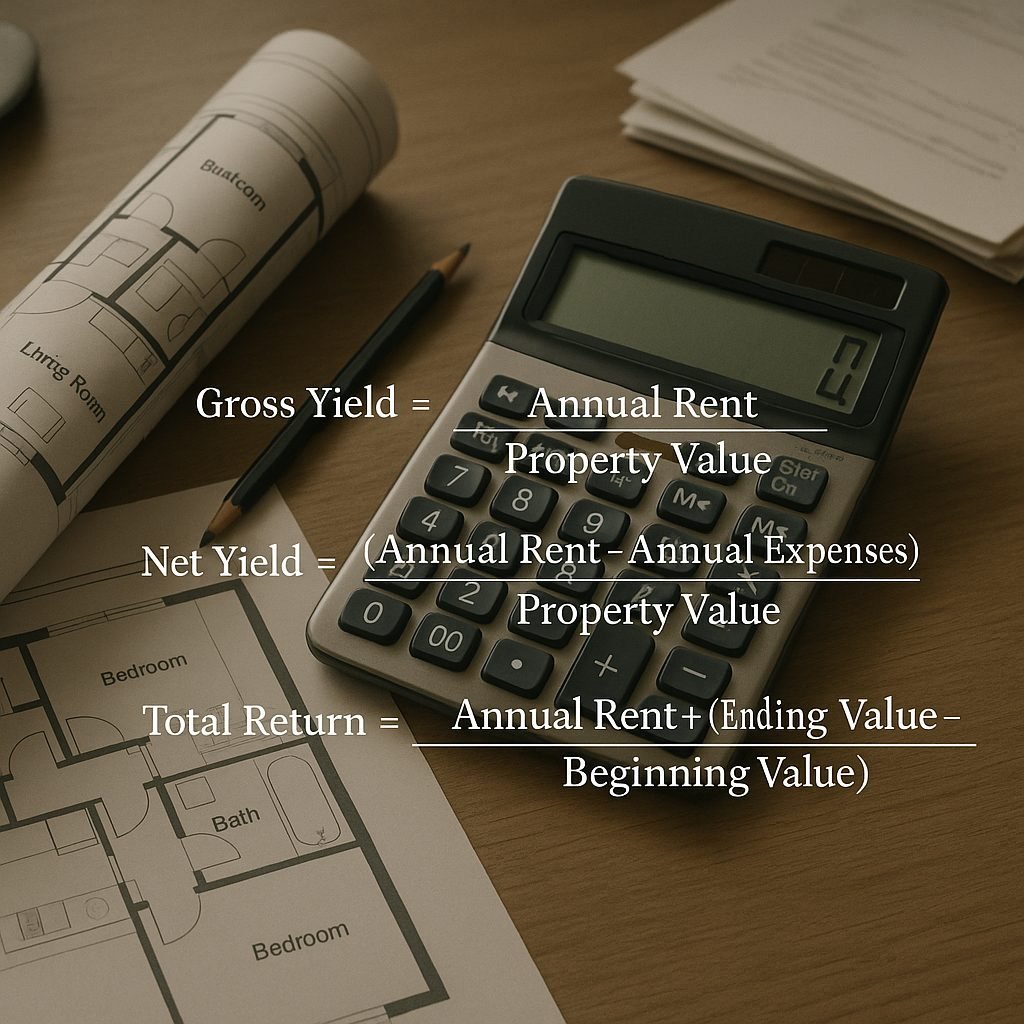

Le rendement brut se calcule très simplement. Il suffit de prendre les loyers annuels générés par le bien et de les rapporter au prix total d’acquisition, charges non incluses. Cette première mesure offre une vision rapide et standardisée, idéale pour une première sélection de biens.

Formule :

Rendement brut (%) = (Loyer mensuel × 12) ÷ Prix d’achat × 100

Supposons un achat à 200 000 € et un loyer fixé à 800 € par mois :

(800 × 12) ÷ 200 000 × 100 = 4,8 %.

Pourquoi passer au rendement net ?

Le rendement brut oublie plusieurs dépenses incontournables : charges de copropriété, taxe foncière, frais de gestion ou encore travaux éventuels. Si vous vous fiez uniquement au brut, vous risquez de surestimer le profit réel et de vous retrouver surpris en fin d’année.

En opposition, le rendement net intègre ces coûts :

Rendement net (%) = (Loyer annuel – Charges et frais) ÷ Coût total d’acquisition × 100. Cette approche se rapproche davantage de votre trésorerie réelle.

Étapes pour calculer la rentabilité locative

1. Estimer le revenu locatif annuel

Il ne suffit pas de prendre le loyer mensuel affiché. Il faut ajuster pour :

- Les éventuelles vacances locatives (entre 5 % et 15 % du temps).

- Les impayés ou dégradations (prévoir une provision).

- Les révisions de loyer (indice de référence permis, bail meublé ou vide).

2. Déterminer le coût total d’acquisition

Vous devez inclure :

- Le prix d’achat net vendeur (hors frais).

- Les frais de notaire (entre 2 % à 8 % selon ancien ou neuf).

- Les éventuels travaux ou ameublement si le bail prévoit un logement meublé.

- Les commissions d’agence si vous avez fait appel à un professionnel.

3. Intégrer les charges et frais divers

Les charges récurrentes peuvent représenter jusqu’à 30 % du loyer en moins. On y retrouve :

- Charges de copropriété non récupérables.

- Taxe foncière.

- Assurances loyers impayés ou propriétaire non occupant.

- Frais de gestion (agence ou plate-forme de location).

- Entretien courant et provisions pour travaux futurs.

4. Appliquer les formules

- Rendement brut = (Loyer annuel ÷ Prix d’achat total) × 100

- Rendement net = ((Loyer annuel – Total des charges) ÷ Coût d’acquisition) × 100

Astuce : réalisez un tableur comparatif pour tester plusieurs scénarios de travaux ou de taxes.

Exemples concrets de calcul

Imaginons deux appartements :

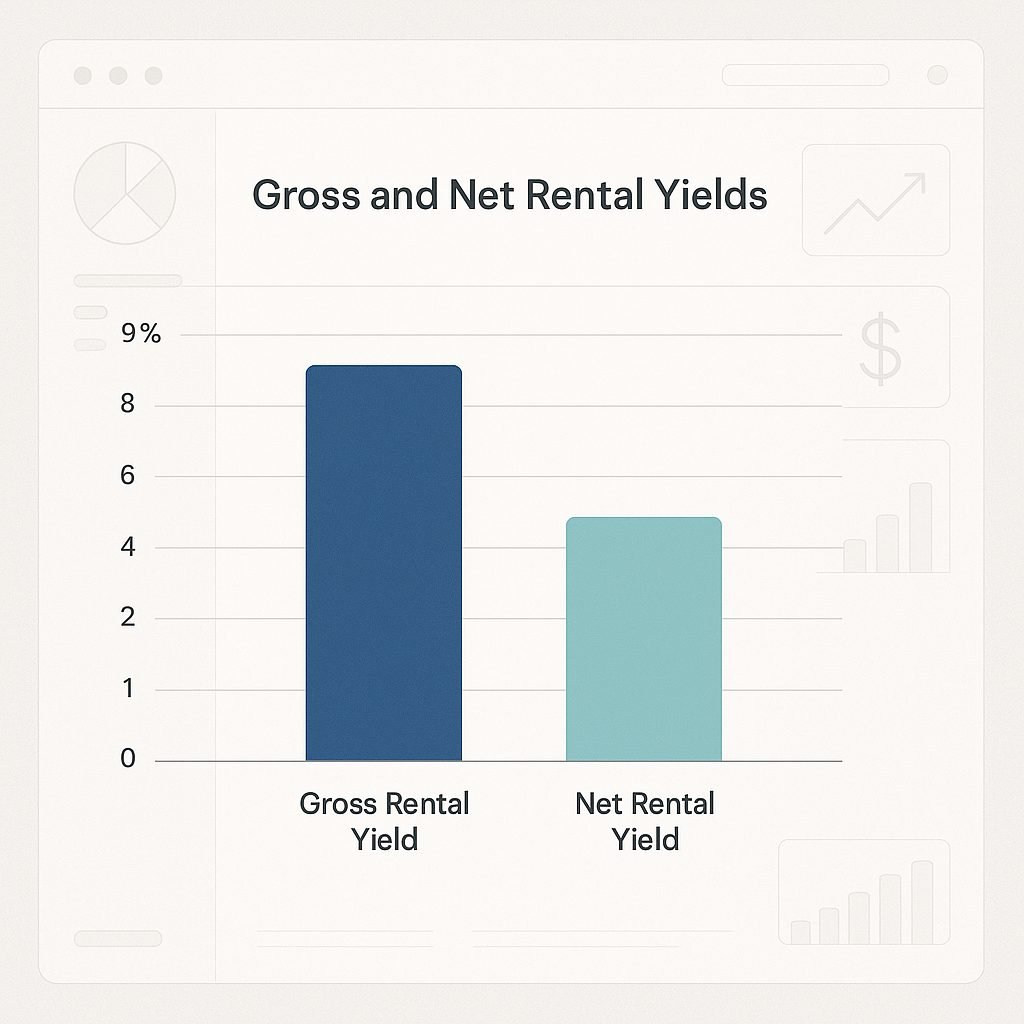

- Bien A à 180 000 €, loyer 750 € :

Brut = (750×12)÷180 000×100 = 5 %

Charges annuelles 2 700 € => Net = ((9 000–2 700)÷183 600)×100 ≃ 3,5 % - Bien B à 220 000 €, loyer 1 000 € :

Brut = 5,45 %

Charges annuelles 3 500 € => Net ≃ 3,22 %

On constate que, même si le brut est plus élevé pour B, le net peut se retrouver inférieur une fois les coûts encaissés.

Conseils pour optimiser votre rentabilité

- Privilégiez les petites surfaces dans les zones tendues : le prix au m² baisse et la vacance diminue.

- Considérez la location meublée : loyer plus élevé et fiscalité avantageuse en Loueur Meublé Non Professionnel (LMNP).

- Réduisez les charges : négociez les contrats d’assurance et de gestion.

- Planifiez des travaux d’embellissement (cuisine, salle de bains) pour augmenter significativement la valeur locative.

- Faites jouer la concurrence des banques pour diminuer le coût du crédit, un levier puissant sur le rendement.

FAQ

Quelle différence entre rendement brut et rendement net ?

Le rendement brut ne tient compte que du loyer rapporté au prix d’achat. Le rendement net intègre toutes les dépenses annexes (charges, taxes, assurances), offrant une vision plus réaliste du profit.

Faut-il toujours choisir le rendement net le plus élevé ?

Pas nécessairement. Un rendement très élevé peut cacher des risques (travaux lourds, vacance importante, zone moins attractive). Il faut équilibrer potentiel de gain et sécurité.

Comment prendre en compte la fiscalité ?

Après calcul du rendement net, évaluez le régime fiscal adapté (micro-foncier, réel, LMNP). Ces choix peuvent modifier vos revenus imposables et donc votre rentabilité réelle.