Levensverzekering, Beurs, SCPI: Welke Belegging voor 2026?

Hier is de grote klassieker voor Franse spaarders: wat te doen met je geld als je naar 2026 kijkt. Tussen de PEL’s die aflopen, de inflatie die langzaam de koopkracht aantast en de rendementen die overal instorten, wordt de vraag urgent. Levensverzekering, beurs of SCPI? Elk heeft zijn sterke punten, zijn zwaktes, en vooral, elk voldoet aan verschillende behoeften afhankelijk van je profiel en je beleggingshorizon.

Table des matières

De Levensverzekering: Beheersbare Stabiliteit 🛡️

De levensverzekering blijft de favoriete belegging van de Fransen. En dat is niet zonder reden: het is de meest veelzijdige fiscale envelop, die zich aanpast aan alle profielen. Maar let op, het is geen unieke formule. Het bestaat in twee heel verschillende varianten die beantwoorden aan diametraal tegenovergestelde strategieën.

Het eurofonds: nul risico, maar geduld vereist

Dit is het product dat bij uitstek geruststelt. Je kapitaal is gegarandeerd. Het kan niet dalen. Punt. De rendementen van eurofondsen lieten prestaties zien rond 2,50% tot 3,50% in 2024, afhankelijk van de contracten. Sommige goede leerlingen zoals Placement Direct (3,45%) of Mif Horizon Euroactif (3,35%) trokken de ranglijst omhoog.

Maar 2026 zal minder vrolijk zijn. De inflatie vertraagt, de ECB-rentes blijven steken op 2,00%, en dat drukt op de vergoeding van eurofondsen. De prognoses suggereren dat de rendementen in 2026 rond de 2,5% tot 3,0% kunnen blijven steken, een niveau dat nauwelijks boven de werkelijke inflatie ligt. Dat is de tol van absolute veiligheid.

Het grote voordeel? Als je je geld 8 jaar ongemoeid laat, wordt je fiscaliteit ultra-voordelig: de sociale bijdragen dalen van 17,2% naar nul, en de inkomstenbelasting wordt drastisch verlaagd. Met andere woorden, het is een belegging voor geduldigen die weten dat ze hun spaargeld lang laten rusten.

De eenheden van rekening: de groeimotor

Hier wordt de levensverzekering echt interessant voor wie wat volatiliteit accepteert. De eenheden van rekening zijn je aandelen, obligaties, ETF’s, SCPI’s ondergebracht in de beschermde envelop van de levensverzekering. Je behoudt de flexibiliteit van de belegging, maar onder de fiscale paraplu van de verzekering.

Afhankelijk van de mix die je kiest, kunnen de rendementen sterk variëren. Een 100% Europese aandelenallocatie mikt op 7% tot 12% per jaar, maar met een hoge volatiliteit (18 tot 25%). Een evenwichtige allocatie (60% aandelen, 40% obligaties) mikt eerder op 4,5% tot 6,5% met minder schommelingen. Obligaties alleen leveren 3% tot 5%. De keuze hangt echt af van je schoktolerantie.

De tactische troef: geen instapkosten en geen arbitragekosten bij de beste contracten zoals Placement Direct, Linxea Spirit of Lucya Cardif. De jaarlijkse beheerskosten liggen rond 0,5% tot 1,0%, wat redelijk is. Een andere grote bonus: je kunt toegang krijgen tot meer dan 1.300 verschillende dragers in een multisupport levensverzekering. Dat betekent dat je een ultra-gediversifieerde portefeuille kunt opbouwen zonder je fiscale envelop te verlaten.

De Beurs: Het Potentieel, Maar de Volatiliteit 📈

De aandelenmarkten in 2026, dat is het grote debat. Analisten zijn het niet allemaal eens, maar er tekent zich een trend af: de Europese beurzen zouden moeten blijven stijgen, vooral dankzij de verwachte daling van de ECB-rentes. Laten we concreet kijken wat de experts voorspellen.

De vooruitzichten voor de CAC 40 in 2026

De prognoses van analisten plaatsen de CAC 40 rond de 9.000 tot 10.600 punten in 2026, tegenover 8.100 punten nu. Dit zou een stijging betekenen van 10% tot 30% afhankelijk van het scenario. De drijfveren? De economische groei die stabiliseert (1,0% in 2026 volgens de ECB), de inflatie die convergeert naar 2% (doelstelling van de ECB voor 2026), en Europese bedrijven die hun winsten geleidelijk zouden moeten zien stijgen.

Maar let op: het is niet lineair. Franse economen verwachten een zwakkere groei (0,9% voor 2026), wat het enthousiasme iets temperen. De rendementen van aandelen zullen ook afhangen van politieke en geopolitieke factoren die vandaag niet voorspelbaar zijn. Een handelsoorlog, een oliecrisis, een bankencrisis… en alles kan omslaan.

Welke rendementen te verwachten in 2026?

Europese aandelen bieden historisch gezien een gemiddeld rendement van 7% tot 12% per jaar op lange termijn. Maar op korte termijn kan het zeer volatiel zijn: u kunt 20% winst maken in het ene jaar en 15% verliezen het volgende jaar. De Dividend Yield (dividendrendement) van de CAC 40 ligt momenteel rond 3,5% tot 4%, wat interessant is voor regelmatige inkomsten.

Voor technologie- of Amerikaanse aandelen blijft de honger naar rendement hoger (8% tot 15%), maar ook de volatiliteit (25% tot 35% per jaar). Dit betekent dat als u pure groei zoekt, u moet accepteren dat uw portefeuille sommige jaren met 25% kan dalen. Niet voor gevoelige zielen.

Het belang van beursbelasting in 2026

Dit is een vaak vergeten cruciaal punt dat uw rendementen echt kan verpesten. Als u aandelen direct in een gewone effectenrekening houdt, betaalt u 19% inkomstenbelasting + 17,2% sociale bijdragen = 36,2% totale belasting op uw meerwaarden en dividenden. Dat is verschrikkelijk.

Maar als u uw aandelen onderbrengt in een PEA (Plan d’Épargne en Actions), wordt de belasting na 5 jaar bijna gratis: geen belasting, geen heffingen. Dat is enorm. U kunt ook €50.000 winst maken op de beurs en geen belasting betalen als het via een PEA van meer dan 5 jaar is. Dus, voor de beurs, geef de voorkeur aan de PEA boven de gewone effectenrekening, tenzij u de limiet overschrijdt (€150.000 per persoon).

De SCPI: Vastgoed zonder beheer 🏢

De SCPI zijn de Sociétés Civiles de Placement Immobilier. Concreet investeert u in een fonds dat een portefeuille van gebouwen bezit (kantoren, winkels, woningen, magazijnen, hotels). U ontvangt uw deel van de ontvangen huur. Het is heel eenvoudig en aantrekkelijk voor iedereen die droomt van vastgoedinkomsten zonder zelf verhuurder te worden.

De recordrendementen van 2025-2026

Het jaar 2025 is uitzonderlijk voor de SCPI. De Franse Vereniging van SCPI (ASPIM) verwacht een gemiddeld marktrendement rond 5,0% in 2025, met een veertigtal SCPI’s die meer dan 6% halen, en een tiental die bijna 10% bereiken. Namen zoals Sofidynamic (9,52%), Transitions Europe (8,25%) of Wemo One overstijgen ruimschoots de historische verwachtingen.

Waarom dit succes? De beheerders hebben geprofiteerd van de crisis van 2022-2023 om kwaliteitsgebouwen voor spotprijzen te kopen. Deze goedkope aankopen vertalen zich nu in hoge rendementen voor de aandeelhouders. Het is goed vastgoedbeheer dat profiteert aan geduldige investeerders.

Voor 2026 rekenen de experts van La Centrale des SCPI op een stabilisatie rond 4,5% tot 6,5% afhankelijk van de SCPI. Minder spectaculair dan 2025, maar nog steeds aantrekkelijk vergeleken met veilige alternatieven zoals obligaties.

Het zwakke punt: illiquiditeit en kosten

Hier is de keerzijde van de medaille: SCPI-aandelen zijn niet zo liquide als aandelen of ETF’s. Vaak moet je 2 tot 6 maanden wachten voordat je een koper voor je aandelen vindt. Als je morgen geld nodig hebt, zijn SCPI’s niet de oplossing. Het is kapitaal om te laten rusten.

Er zijn ook de instapkosten van 8% tot 12% afhankelijk van de SCPI. Dat is kapitaal dat je op dag nul verliest. De jaarlijkse beheerskosten (0,6% tot 1,0%) en mogelijk uitstapkosten blijven je rendement aantasten. In werkelijkheid kan het netto rendement na aftrek van alle kosten en belastingen dalen tot 3,5% tot 4,5%, wat nog steeds correct is maar minder spectaculair dan aangekondigd op investeerdersforums.

SCPI’s via levensverzekering: de beste aanpak

Hier is de truc die alles verandert: zet je SCPI-aandelen in een levensverzekering in plaats van direct. Waarom? Omdat je alle rendementen behoudt, maar profiteert van de veel gunstigere fiscaliteit van de levensverzekering. Na 8 jaar betaal je bijna geen belasting. En je behoudt de mogelijkheid om te switchen naar andere beleggingsvormen zonder directe belastingheffing. Het is een win-winsituatie op alle fronten.

Vergelijkingstabel: De Drie in een Face-to-Face

| Criteria | Levensverzekering (UC) | Beurs (PEA) | SCPI |

|---|---|---|---|

| Gemiddeld jaarlijks rendement | 4,5% – 7,5% (aandelen) | 7% – 12% (aandelen) | 5% – 7% (2026) |

| Volatiliteit | Matig tot hoog | Hoog | Laag tot matig |

| Aangeraden horizon | 8+ jaar (voor fiscaliteit) | 5+ jaar (PEA) | 10+ jaar (lange termijn) |

| Instapkosten | 0% (online contracten) | 0% | 8% – 12% |

| Jaarlijkse kosten | 0,5% – 1,0% | ~0,15% (ETF) | 0,7% – 1,0% |

| Fiscaliteit (na 8 jaar) | Zeer gunstig | Geen (PEA 5 jaar) | 45% (+ sociale bijdrage) |

| Liquiditeit | Uitstekend | Uitstekend | Laag (2-6 maanden) |

| Diversificatie | Volledig (1300+ beleggingsvormen) | Zeer goed (ETF) | Geconcentreerd (vastgoed) |

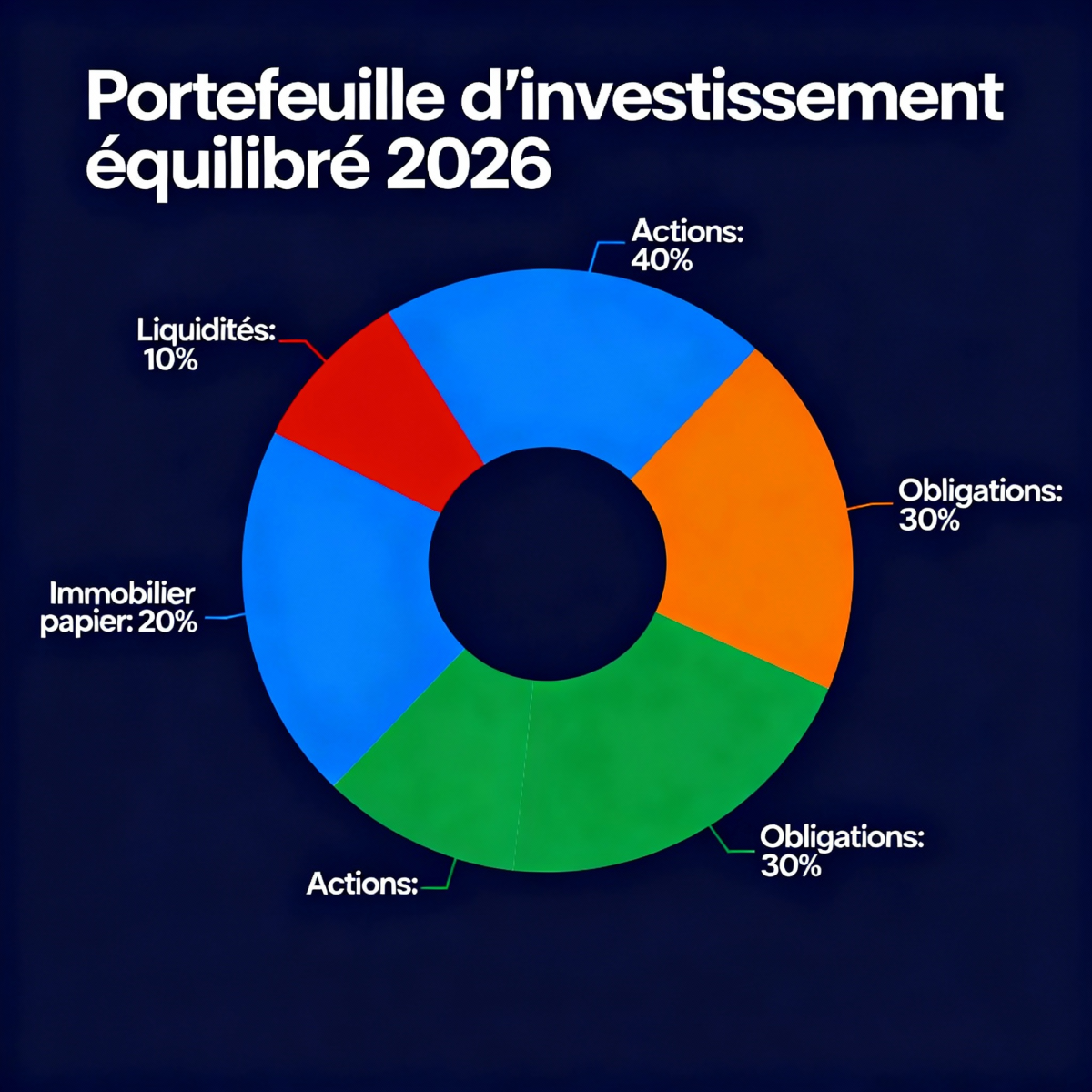

Hoe Structureren U Uw Portefeuille in 2026?

Een goede strategie zet niet alles op één paard. Vermogensdiversificatie is het geheim. Hier zijn drie profieltypen en hun allocaties voor 2026.

Defensief Profiel (Gepensioneerde of Weinig Risicotolerantie)

U heeft nog maar weinig jaren voor u, of de turbulentie maakt u gewoon nerveus. Uw prioriteit: het kapitaal beschermen en regelmatige inkomsten genereren.

Voorgestelde allocatie:

- 40% levensverzekering eurofondsen: een geruststellende basis met gegarandeerd kapitaal.

- 25% levensverzekering eenheden van rekening (obligaties): stabiel rendement, minder volatiel.

- 20 % SCPI via levensverzekering : regelmatige vastgoedinkomsten.

- 15 % liquide middelen en spaarrekeningen : noodgevallen en aankoopkansen.

Verwacht rendement : 3,5 % tot 4,5 % netto per jaar. Jaarlijkse volatiliteit : ~5 %.

Gebalanceerd Profiel (Gemiddeld Actief)

U bent actief, u heeft 10-15 jaar tot pensioen, u tolereert matige schommelingen. Dit is het profiel van de slimme belegger die naar balans zoekt.

Voorgestelde allocatie :

- 20 % levensverzekering eurofondsen : geruststellende basis.

- 30 % levensverzekering aandelen (gediversifieerde ETF’s) : gecontroleerde groei.

- 15 % PEA gediversifieerde aandelen : optimale fiscaliteit op 5+ jaar.

- 20 % SCPI : huuropbrengsten.

- 10 % obligaties of obligatiefondsen : extra stabiliteit.

- 5 % liquide middelen : flexibiliteit.

Verwacht rendement : 5,5 % tot 7,0 % netto per jaar. Jaarlijkse volatiliteit : ~12 %.

Agressief Profiel (Jong of Hoge Tolerantie)

U heeft meer dan 20 jaar voor u, schommelingen maken u niet angstig. U bent bereid risico’s te nemen om maximale groei te bereiken.

Voorgestelde allocatie :

- 15 % levensverzekering eurofondsen : minimaal geruststellend gewicht.

- 35 % PEA aandelen / wereldwijde ETF’s : maximale groei, nul fiscaliteit.

- 25 % levensverzekering aandelen en opkomende markt ETF’s : wereldwijde blootstelling.

- 15 % SCPI : vastgoeddiversificatie.

- 10 % private equity of groeifondsen : maximaal potentieel.

- 5 % liquide middelen : kansen.

Verwacht rendement : 7,5 % tot 10,0 % netto per jaar. Jaarlijkse volatiliteit : ~18 %.

De Fiscale Hervormingen 2026: Wat Verandert Voor U

De Financiële Wet 2026 is niet slechts een saai document. Het bevat concrete maatregelen die uw beleggingsbeslissingen direct beïnvloeden.

Vrijstelling van meerwaarden op vastgoed na 17 jaar

Tot nu toe moest men 22 jaar wachten om vrijgesteld te zijn van belasting op meerwaarden op vastgoed, en 30 jaar voor sociale bijdragen. Een kwelling voor beleggers.

De aangenomen wijziging verkort de termijn tot 17 jaar voor belastingvrijstelling, waardoor een deel van het kapitaal eerder vrijkomt. Dit is interessant als u overweegt een huurpand binnen enkele jaren te verkopen. De sociale bijdragen blijven echter op 30 jaar afgestemd.

Fiscale afschrijving voor particuliere verhuurders

De hervorming introduceert ook een jaarlijkse fiscale afschrijving tot 5 % over 20 jaar voor particuliere verhuurders. Concreet betekent dit dat u jaarlijks een deel van de kosten van uw pand fiscaal kunt aftrekken. Dit verlaagt uw belastbaar inkomen en dus uw belasting.

Resultaat? Een eigenaar die een woning verhuurt met een goede EPC (A of B) kan profiteren van een belastingvermindering van meer dan 50% op zijn huurinkomsten. Dit maakt vastgoedbeleggingen veel aantrekkelijker in 2026.

De valkuilen om in 2026 te vermijden

Hier zijn de klassieke fouten die spaarders maken en die je koste wat het kost moet vermijden.

❌ Alles op de Livret A laten staan

De rente op de Livret A daalt in februari 2026 naar 1,5%. Dat is een daling van 50% in één jaar ten opzichte van de huidige tarieven. Erger nog: 1,5% ligt onder de inflatie. Je geld slinkt langzaam maand na maand. Als je de limiet van 22.950 € hebt bereikt, wordt het dringend om je geld over te zetten naar een levensverzekering of een SCPI.

❌ 100% concentreren in beleggingsfondsen zonder basis

Aandelen stijgen snel, maar kunnen ook snel dalen. Een basis van 20-30% in eurofondsen of obligaties zorgt ervoor dat je rustig kunt slapen wanneer de markt inzakt.

❌ SCPI’s kopen zonder hun portefeuille te bestuderen

Niet alle SCPI’s zijn gelijk. Sommige zijn geconcentreerd op verouderde kantoren (slecht voor 2026-2030). Andere zijn geografisch en sectorieel gediversifieerd. Lees de beheerrapporten, controleer de samenstelling van de portefeuille, vraag advies.

❌ De fiscale drempels vergeten

Als je minder dan 8 jaar een levensverzekering hebt, betaal je veel belasting bij opname. Als je aandelen hebt op een gewone effectenrekening, betaal je 36,2% totale belasting. Respecteer de termijnen en de fiscale enveloppen.

❌ Reageren op emotionele schokken

Daalt de beurs in 2026? Dat is normaal. Kalm blijven tijdens dalingen is hoe echte winsten worden gemaakt. Studies tonen aan dat beleggers die hun strategie veranderen tijdens crises veel verliezen.

Oordeel: Hoe kiezen in 2026?

De levensverzekering blijft de onbetwiste kampioen voor gemengde profielen. Het is flexibel, fiscaal voordelig na 8 jaar, en je beheerst volledig je risico. Als je nog geen contract hebt, open er dan nu een, zelfs met 500 €. De instapkosten zijn nul bij goede aanbieders.

De beurs via PEA is onovertroffen voor langetermijnrendementen en voor jonge beleggers. De volledige belastingvrijstelling na 5 jaar is royaal. Als je begint met sparen, is dit je prioriteit.

SCPI’s zijn uitstekend voor regelmatige en toegankelijke inkomsten. Maar koop ze via een levensverzekering in plaats van direct, tenzij je een expert bent. De instapkosten bij directe aankoop zijn te hoog.

Bouw in 2026 een evenwichtige portefeuille die drie elementen combineert:

- Een geruststellende basis: 40-50% eurofondsen + obligaties.

- Een groeimotor: 30-40% aandelen en gediversifieerde ETF’s.

- Regelmatige inkomsten: 15-25% vastgoedpapier SCPI.

Deze drievoudige aanpak stelt je in staat veiligheid, rendement en liquiditeit te combineren. Het is de kunst van slim beleggen: het is nooit 0 of 100, het is altijd een slimme mix afhankelijk van wie je bent en wat je nastreeft.

FAQ: De vragen die je jezelf stelt

Moet je echt een levensverzekering openen in 2026 als het voor 20 jaar is?

Ja, zonder aarzelen. De tijd werkt in uw voordeel. Met 20 jaar voor u wordt de volatiliteit van de markten bijna onbeduidend. En de zeer gunstige fiscaliteit na 8 jaar maakt het verschil. Zelfs 500 € per maand geïnvesteerd in een levensverzekering met meerdere beleggingsfondsen gedurende 20 jaar kan een respectabel vermogen opleveren van 150.000 tot 200.000 €.

SCPI of vastgoedfonds (FPI) in een levensverzekering?

Beide werken. SCPI’s bieden gemiddeld een hoger rendement (5-8 %), maar zijn illiquide. Beursgenoteerde vastgoedfondsen (FPI of beursgenoteerde vastgoedmaatschappijen) bieden ongeveer 3-5 % rendement maar zijn direct liquide. Voor de meerderheid zorgt een gemengde allocatie (70 % SCPI, 30 % beursgenoteerde vastgoedmaatschappijen) in een levensverzekering voor een balans tussen rendement en liquiditeit.

Zal de CAC 40 echt stijgen in 2026?

Technische indicatoren en de verwachte daling van de ECB-rentes wijzen op een waarschijnlijke stijging. Maar “waarschijnlijk” is nooit “zeker”. Geopolitieke crises en economische schokken kunnen alles omgooien. Houd een langetermijnstrategie aan, geen kortetermijnweddenschappen op stijgingen.

Moet ik 8 jaar wachten om belastingvrij geld op te nemen uit mijn levensverzekering?

Nee, u kunt op elk moment opnemen. Maar als u vóór 8 jaar opneemt, betaalt u belasting en sociale bijdragen. Na 8 jaar wordt de fiscaliteit bijna nihil. Dus ja, als u een lange horizon heeft, wacht dan die 8 jaar af. Als u geld nodig kunt hebben, bewaar het dan in spaarrekeningen in plaats van in beleggingsunits.

Hoe kies ik tussen 10 verschillende SCPI’s?

Vergeet de weergegeven rendementen. Kijk liever naar de portefeuille-samenstelling (geografie, sectoren), de kwaliteit van het beheer, de 10-jarige geschiedenis, de geografische spreiding. De beste SCPI’s van 2026 zijn diegene die al lang goed beheerd worden, niet de tijdelijke sterren van het moment.

En als ik mijn geld liquide moet houden voor een noodgeval?

Houd 3 tot 6 maanden aan uitgaven op een Livret A of Livret d’Épargne Populaire (LEP als u daarvoor in aanmerking komt). De rest kan in beleggingen. Maar blokkeer niet alles omdat u het “misschien” nodig zou kunnen hebben. Dat is de klassieke valkuil die u permanent onderrendement laat maken.

Zijn obligaties aantrekkelijk in 2026?

Ja, meer dan vroeger. De rendementen van Franse staatsobligaties liggen rond de 3,5-4,5 %, wat acceptabel is. Bedrijfsobligaties (BBB) mikken op 4,5-5,5 %. Dat is prima als aanvulling op een aandelenallocatie. Een verdeling van 60 % aandelen / 40 % obligaties blijft klassiek en robuust.

Wat is het beste moment om te investeren in 2026?

Nu. Of gisteren. Markttiming bestaat niet. Wat werkt is regelmatig investeren. Stort elke maand 100 € of 500 €, het maakt niet uit of het hoog of laag staat. Met de tijd verdwijnen de pieken en dalen en wint u. Dit wordt het gemiddelde aankoopprijs genoemd en het is uw beste vriend.

Conclusie: Wees saai, wees rijk

2026 zal niet revolutionair zijn, maar vooral het jaar van consolidatie. De ECB-rentes zullen waarschijnlijk stabiel blijven rond 2 %. De aandelenmarkten zouden moeten stijgen maar niet exploderen. De vastgoedrendementen zullen normaliseren. Dit betekent dat degenen die nu diversifiëren, lange termijnen accepteren en fiscale enveloppen respecteren, rustig en zonder stress zullen winnen.

Dit is het echte recept in 2026: wees saai, gedisciplineerd en geduldig. Open een levensverzekering met meerdere beleggingsfondsen. Stort regelmatig. Meng eurofondsen, aandelen, obligaties en SCPI’s. Laat de 8 jaar voorbijgaan. En pluk dan de vruchten van een zeer gunstige fiscaliteit. Het is niet sexy, maar het is winstgevend. En zo worden echte vermogens opgebouwd in Frankrijk.